PAMM hesabı hem yatırımcı hem yönetici için bir ek gelir kaynağıdır.

PAMM hesabı yöneticinin hem kendi hem yatırımcıların mevduatını yönetebildiği bir vekaleten yönetim türüdür. Olası kar ve zararın katılımcıları arasında dağılımı yatırılan sermaye payına göre ve belirlenen PAMM teklifine göre gerçekleştirilmekte.

Nasıl çalışır

- Bir trader PAMM yöneticisi olarak kayıt sürecini tamamladıktan sonra bir veya birkaç tane PAMM hesabı açabilir.

- Bir yatırımcı ise FIBO Group’ta kayıt olduktan sonra bir veya birkaç tane PAMM hesabı tercih edip parasını yatırabilir.

- Her yatırım dönemi sonunda tespit edilen kar veya zarar yönetici dahil tüm yatırımcılar arasında orantılı olarak dağıtılır.

PAMM hesabı hem yatırımcı hem yönetici için bir ek gelir kaynağıdır.

PAMM hesabı yöneticinin hem kendi hem yatırımcıların mevduatını yönetebildiği bir vekaleten yönetim türüdür. Olası kar ve zararın katılımcıları arasında dağılımı yatırılan sermaye payına göre ve belirlenen PAMM teklifine göre gerçekleştirilmekte.

Kar hesaplama

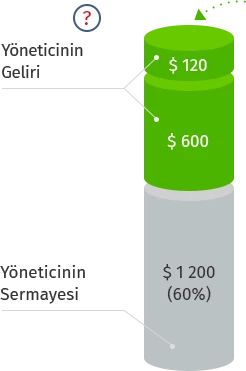

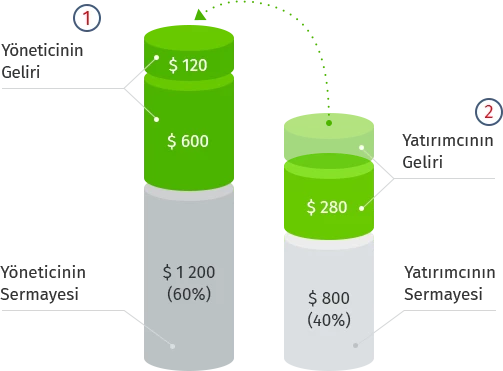

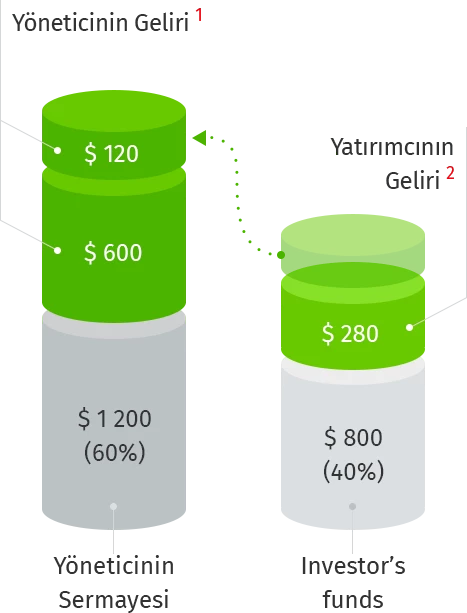

1000 USD

bir yatırım süreci sonucunda elde edilen toplam gelir

Yöneticinin döneme ait toplam geliri 720 USD olacaktır.

İşbu toplamından:

600 USD (%60 * 1 000 USD) – bizzat yatırdığı

mevduatından kaynaklanan

120 USD (%30 * 400 USD) – yatırımcının kar payından kaynaklanan (yönetici ücreti)

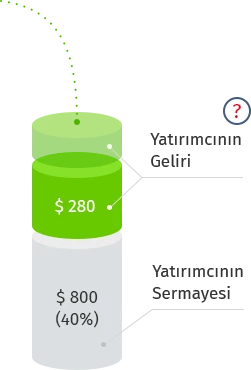

Yatırımcının dönem sonu net karı

280 USD olur.

Yatırımcının brüt gelirinden (1 000 USD üzerinden %40) yönetici ücreti kesilir

PAMM teklifine göre:

400 USD - %30 * 400 USD = 120 USD

2 000 USD

dönem başı toplam hesap bakiyesi

- Yöneticinin döneme ait toplam geliri 720 USD olacaktır.

İşbu toplamından:

600 USD (%60 * 1 000 USD) – bizzat yatırdığı

mevduatından kaynaklanan

120 USD (%30 * 400 USD) – yatırımcının kar payından kaynaklanan (yönetici ücreti) - Yatırımcının dönem sonu net karı

280 USD olur.

Yatırımcının brüt gelirinden (1 000 USD üzerinden %40) yönetici ücreti kesilir

PAMM teklifine göre:

400 USD - %30 * 400 USD = 120 USD

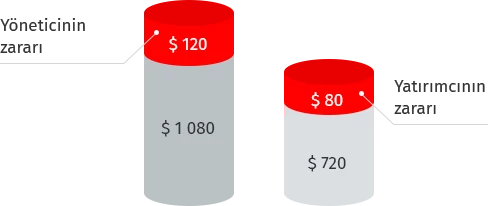

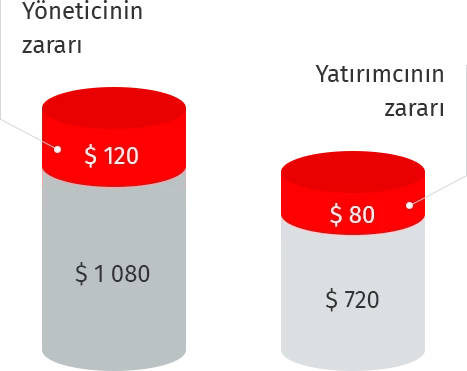

Zarar hesaplama

Kar hesaplamasında olduğu gibi zarar dağlımı da yatırılan mevduatına orantılı olarak yapılır

Toplam zarar $ 200

$ 120 ($ 200 üzerinden %60) - yönetici zararı

$ 80 ($ 200 üzerinden %40) ise yatırımcının zararıdır

200 USD

bir yatırım dönemine ait toplam zarar

2 000 USD

dönem başı toplam hesap bakiyesi

- Yöneticinin döneme ait toplam geliri 720 USD olacaktır.

İşbu toplamından:

600 USD (%60 * 1 000 USD) – bizzat yatırdığı

mevduatından kaynaklanan

120 USD (%30 * 400 USD) – yatırımcının kar payından kaynaklanan (yönetici ücreti) - Yatırımcının dönem sonu net karı

280 USD olur.

Yatırımcının brüt gelirinden (1 000 USD üzerinden %40) yönetici ücreti kesilir

PAMM teklifine göre:

400 USD - %30 * 400 USD = 120 USD

Her yatırım dönemin sonunda yatırımcının aşağıdaki seçenekleri söz konusudur:

Tercih 1

Tüm parasını çekme

(hem yatırılan mevduat hem kar payını))

Tercih 2

Yalnız kar payını çekme,

ana yatırım tutarı PAMM hesabında kalır

Tercih 3

Kar payını da yatırarak

sıradaki yatırım dönemindeki yatırım hacmini arttırmak

Karşılıklı avantajlar

Hesaba para yatırıp çekme ayrıca katılımcı payların hesaplarına doğru ve zamanında işlenme süreci FIBO Group tarafından denetlenir.

Temsilci misiniz? Bir PAMM temsilcisisiniz!

"PAMM temsilcisi " programı yatırımcıları bir PAMM’ye çekmek amacıyla tasarlanmış bir ortaklık programıdır. Yöneticiler hak edişlerini yeni yatırımcılar getiren temsilcilerle paylaşır.

- Yönetici çıkarı: yönetilen fon ne kadar yüksek ise o kadar yüksek gelir elde edebiliyor.

- PAMM temsilcisinin çıkarı şudur ki bir kere çektiği müşterinin parası söz konusu PAMM hesabında kaldığı müddet hesabın karlı olması şartıyla temsilci da gelir elde etmeyi devem eder.

- Yeni kazanılan yatırımcıdan ise herhangi bir temsilci primi kesilmeyip, temsilci hak edişi tamamen yöneticinin payından tahsil edilir.

PAMM temsilcisinin hak ediş tutarı Teklifte belirtilir ve Yönetici'nin hak ediş payı olarak hesaplanır .